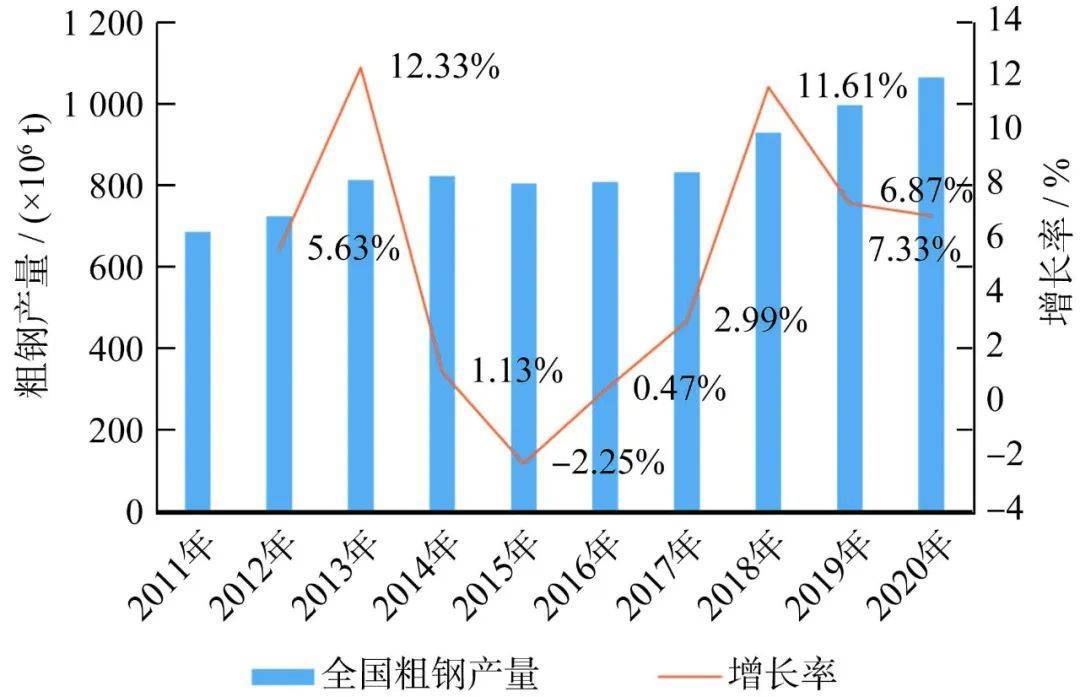

钢结构行业发展离不开钢铁工业的大力支撑,自1996年钢铁产量突破1亿t以后,连续20年高居世界第一位。据国家统计局统计[9],2020年我国粗钢产量达到了10.65亿t,占世界粗钢总产量的50%以上。2021年我国粗钢产量达到了惊人的10.33亿t。

近10年我国粗钢产量趋势

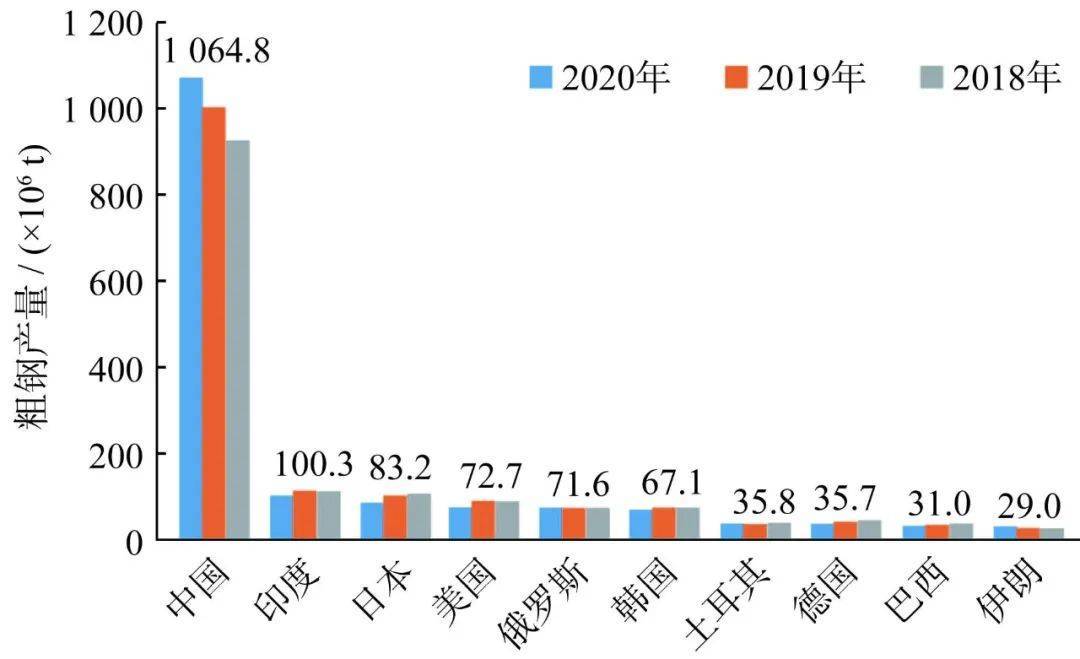

近3年世界主要国家钢产量对比

从以上两张图中可以看出,我国的粗钢产量比其他国家粗钢产量的生产总和还要多,体现了我国强大的钢铁生产能力和巨大的市场潜力。钢铁行业的蓬勃发展给钢结构行业快速、持续发展奠定了坚实的基础。

钢结构综述

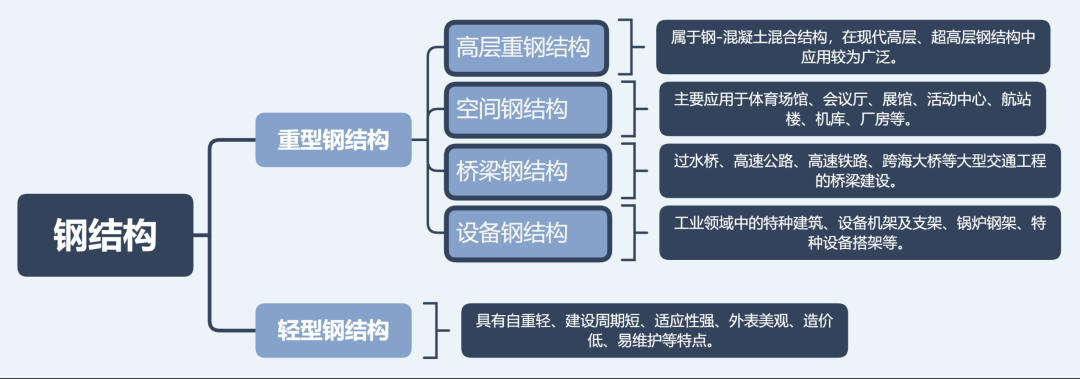

钢结构是由钢板、型钢、钢管、钢索等钢材,用焊、铆、螺栓等连接而成的重载、高耸、大跨、轻型的结构形式,相比于传统钢筋混凝土结构,钢结构具有强度高、自重轻、抗震性能好、工业化程度高、施工周期短、环境污染少和可塑性强等优点。

钢结构分类及应用情况

钢结构制造技术难度不大,主要是对钢板、型钢等原材料进行二次物理加工,主要步骤包括下料、切割、制孔、组装与焊接过程。但不同于钢材、零部件等标准化加工制造业务,钢结构加工需要根据具体项目需求进行定制化制造,这种非标制造使得其大规模扩张对管理要求非常高。

钢构行业内大部分企业规模较小的主要原因就在于小规模企业可以依靠老板个人细致的管理,实现产品质量及成本的较好把控,一旦规模扩大,受制于管理者个人精力有限,可能出现质量及成本的失控。

钢结构加工流程

钢结构行业相关政策

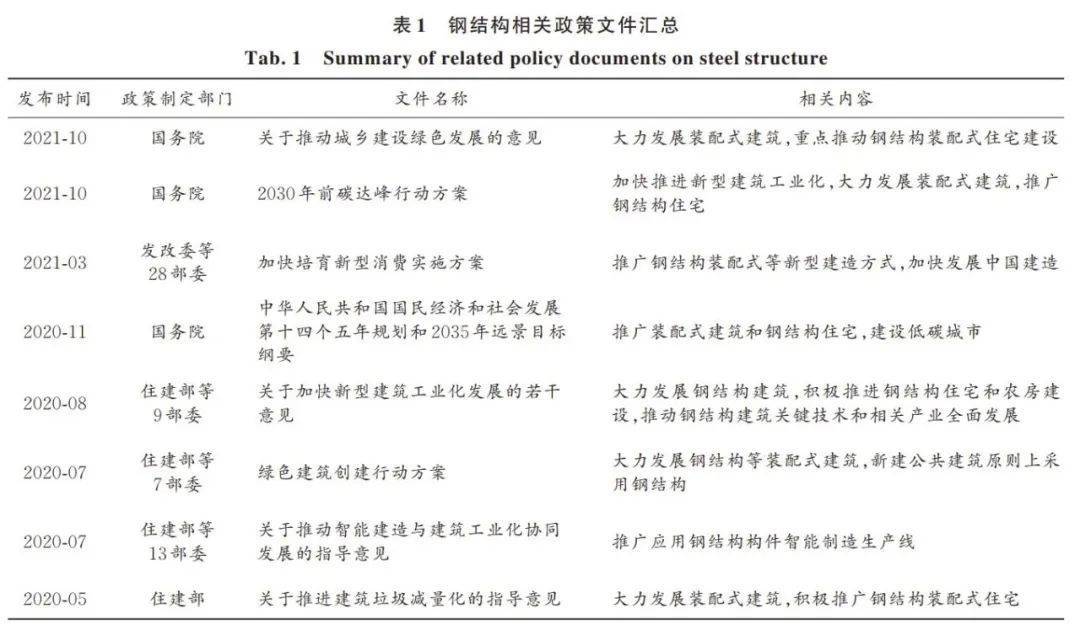

2020年新冠疫情肆虐之时,以钢结构模块化为主体的火神山、雷神山等防疫医院的快速建设,充分展现了钢结构快速、高效的特点。装配式建筑的大力推广给钢结构应用带来了发展机遇,钢结构作为装配式建筑的典型结构形式之一,在推动装配式建筑大潮中得到了快速发展。近年来,国家明显加强了对钢结构推广应用的重视程度,密集出台了多项政策文件,如下图所示。

钢结构产业链

钢结构的上游为钢铁行业,主要原材料为板材、型材、钢管等钢材,其价格波动将直接影响钢结构企业的盈利水平。下游广泛应用于厂房仓储、多高层建筑、场馆、电力桥梁等工业和建筑业,其中厂房仓库等多使用轻钢结构,该市场工艺简单,生产厂家众多,市场竞争更激烈,产品毛利率更低,高层重钢结构、大跨度空间结构、电力桥梁等领域则属于高端产品。

钢结构产业链

钢结构行业现状分析

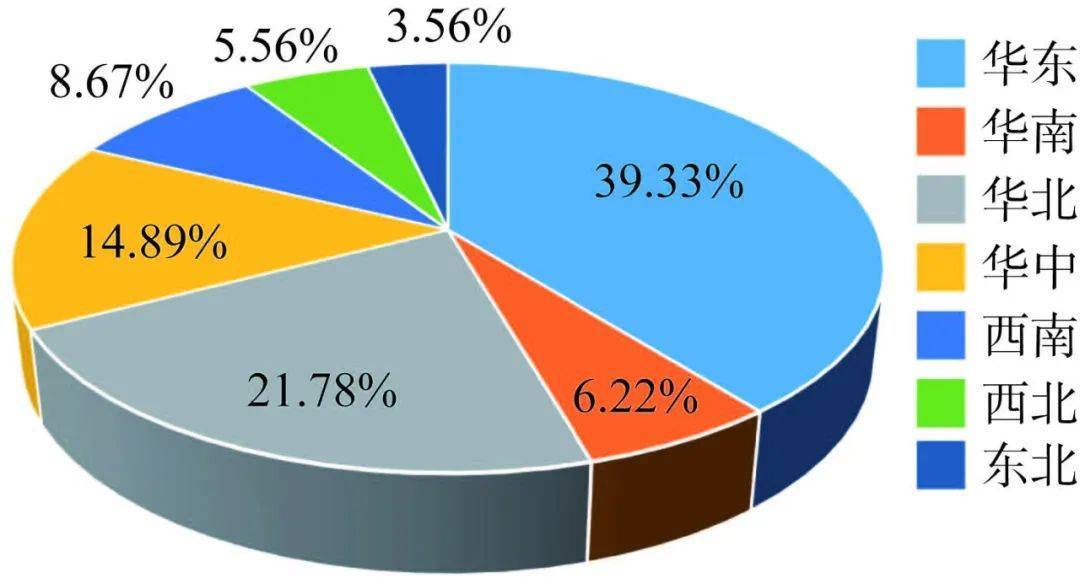

1)加工区域分布特点分析

我国钢结构行业存在加工区域分布不均、发展不均衡的特点。目前全国各省份、直辖市等均有钢结构加工厂,但加工厂数量和规模有较大差异。总体来说,规模大、加工能力强的企业主要集中在华东、华北区域,尤其是,浙江、安徽、山东、江苏等省市,而西北、西南等区域加工能力相对较弱,钢结构企业数量偏少。

主要钢结构加工制造企业分布

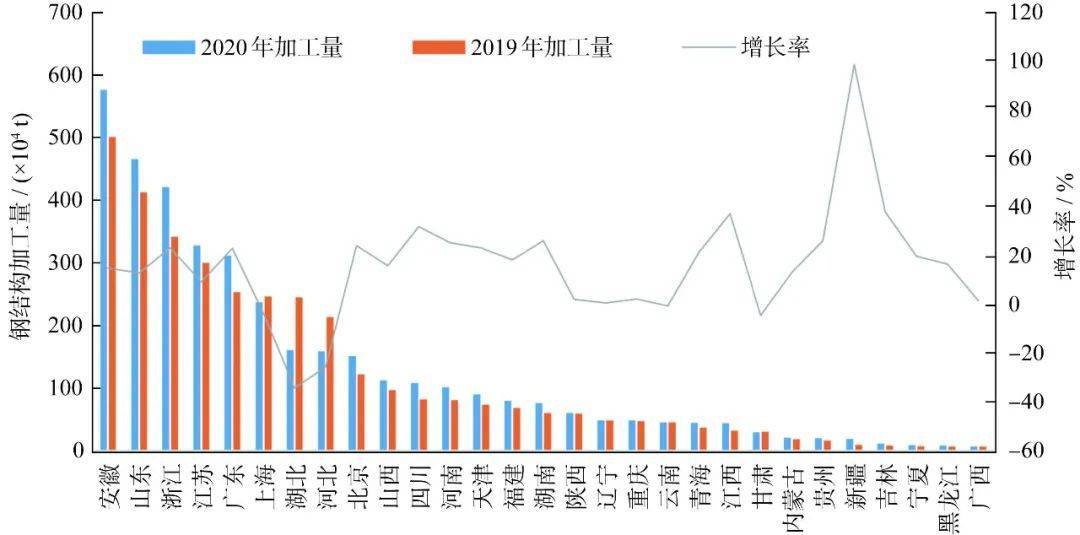

各省市钢结构加工量对比

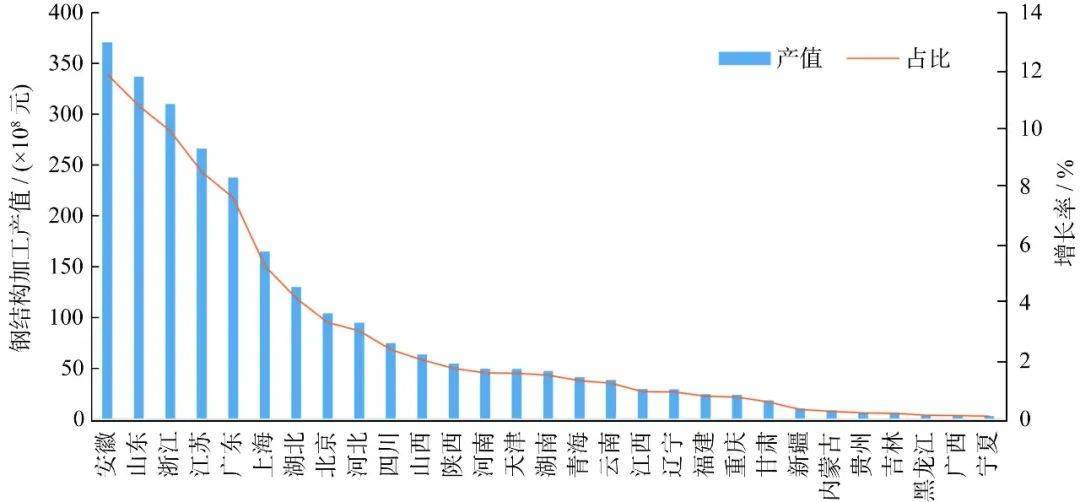

各省市钢结构产值对比

各省市加工制造企业盈利能力对比

可以看出:安徽、山东、浙江、上海等省市表现较为突出。

2)钢材强度分析

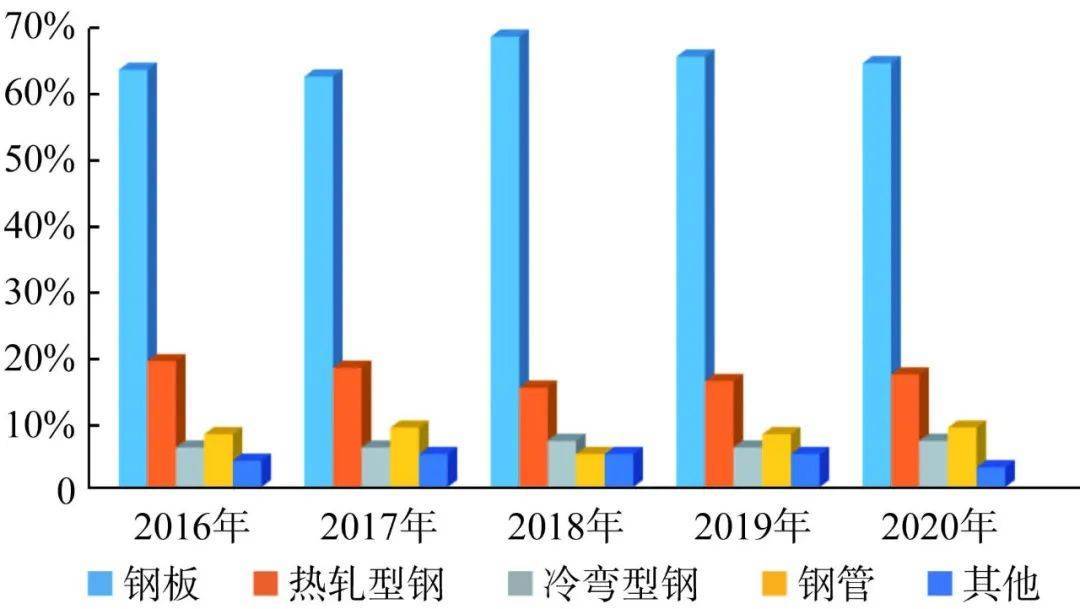

钢结构行业加工使用的钢材主要分为钢板、热轧型钢、冷弯型钢、钢管及其他5个品种。从近几年的统计数据来看,钢材使用品种占比变化不大,板材使用仍占主导地位,占比达到60%以上,热轧型钢使用占比偏低,仅占15%~20%,且近年来没有明显改观

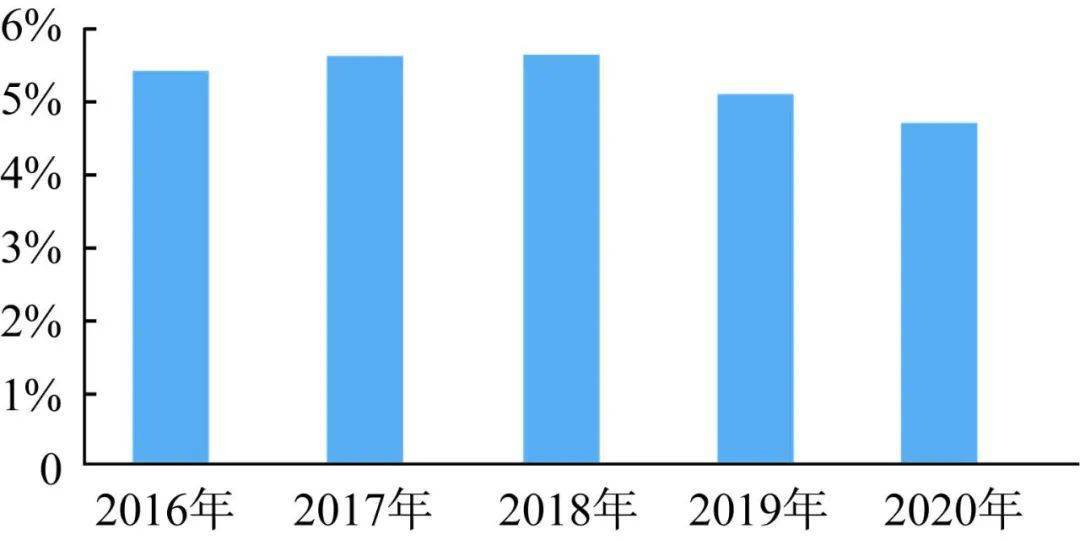

3)钢材平均损耗率

钢材平均损耗率示意图

目前钢结构行业多以钢板为主要原材料,先对钢板进行切割下料,再组对焊接,加工过程中不可避免的会造成钢材损耗。据调研数据统计,目前钢结构行业的平均损耗率一般在4%~6%之间,不同技术水平或管理水平的企业有所差别。最近两年随着钢材价格上涨,钢结构企业加强了对钢材的管理和使用,损耗率有所下降。余料的合理再利用是减少钢材损耗率的重要途径,同时合理的排板规划及下料管理也有利于提高钢材使用效率。

4) 钢结构行业集中度对比分析

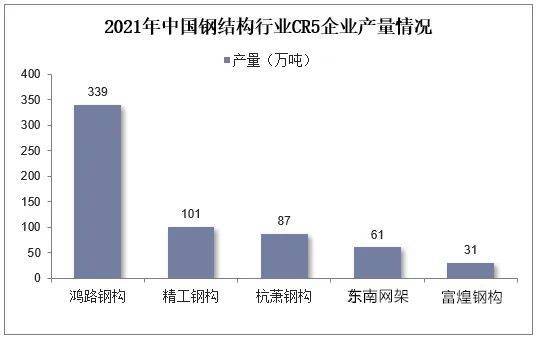

钢结构市场竞争激烈,近几年,由于钢材价格频繁波动,加之产业政策调整及行业监管趋严,一些缺乏创新、实力较为薄弱、缺少资质、管理不健全的中小钢结构企业在竞争中难以为继,相继退出市场。从我国钢结构行业前五大上市公司产量集中度来看,2021年全国规模前五的上市公司钢结构产量总和为619.0万吨,集中度为6.38%,较去年的5.28%提升了1.1pct,行业集中度大幅提升。未来,随着国家对税收和社保征收制度的不断完善以及环保严监管政策不断落实,钢结构中小企业利润空间可能将被进一步压缩,行业有望持续向龙头集中。

中国钢结构行业CR5企业分别是鸿路钢构、精工钢构、杭萧钢构、东南网架、富煌钢构,2021年各企业产量分别为339、101、87、61、31万吨。在产量对比上,鸿路钢构产量明显高于其他钢结构上市公司。

5)钢结构行业未来发展趋势

钢结构属于典型的绿色环保节能型结构,符合循环经济和可持续发展的要求。能做到藏钢于民,加强国家对钢铁资源的战略储备,意义十分重大。钢结构行业的发展前景非常广阔,应从以下几方面做好钢结构生产:

(1)加强钢结构标准化。标准化是实现钢结构智能建造的基础,是钢结构部品化和规模化供应、降低建造成本的必要条件,也是我国和国外钢结构产业存在差距的主要因素之一。重点推进钢结构住宅、学校、医院、办公建筑、酒店等标准化设计,以钢结构标准化为主线促进产业上、下游协同发展,充分发挥钢结构制造安装的工业化属性,促进建筑行业的转型升级。

(2)钢结构装配式住宅蓄势待发。近年来,国家连续发布了多项政策支持装配式建筑发展。《钢结构行业“十四五”规划及2035年远景目标》提出钢结构行业“十四五”期间发展目标:到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上。到2035年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年2.0亿吨以上,占粗钢产量25%以上,钢结构建筑占新建建筑面积比例逐步达到40%,基本实现钢结构智能建造。在国家产业政策的扶持以及有利市场环境的助推下,钢结构装配式建筑产业将迎来发展黄金期。

(3)大力推进钢结构智能建造。钢结构行业同其他工业领域相比,在智能制造方面差距非常大。未来应抓住新技术、新业态不断涌现的历史机遇,大力推动钢结构制造全流程数字化、关键工序智能化的进程,提升钢结构智能化生产水平,积极开展钢结构制造智能工厂或数字化示范车间的建设,实现钢结构行业高质量发展。

综上所述,加快智能制造业的发展,是培育我国经济增长新动能的必由之路,是抢占未来经济和科技发展制高点的战略选择,对于推动我国制造业供给侧结构性改革,打造我国制造业竞争新优势,实现制造强国具有重要战略意义。

微信扫一扫

微信扫一扫